Rekordjagd! Das war das Motto der österreichischen Unternehmen 2009, die laut RZB mit einem Bond-Emissionsvolumen von 5,4 Milliarden € quasi die Schallmauer durchbrochen haben. Damit ließen sie selbst das Boomjahr 2007 weit hinter sich. 2010 dürfte die Fortsetzung an den Markt kommen: Jedenfalls Novomatic nutzt die Gunst der Bond-Rally und hat, wie wir finden, den optimalen Zeitpunkt gefunden. Der Glücksspielkonzern platziert eine fünfjährige 4,5-Prozent-Anleihe im Volumen von 200 Millionen €. Wie Bloomberg berichtet, dürfte die Transaktion mit einem Risikoaufschlag von 190 Basispunkten über der fünfjährigen Swap-Rate gepreist werden. Auf Deutsch: Die Rendite wird voraussichtlich bei 4,532 Prozent und der Ausgabekurs bei ca. 99,70 liegen. Novomatic-Generaldirektor Franz Wohlfahrt rührte letzte Woche kräftig die Werbetrommel: Der Bond sei ein „absolut sicheres Investment“ – blindlings verschenken wir unser Vertrauen aber ungern.

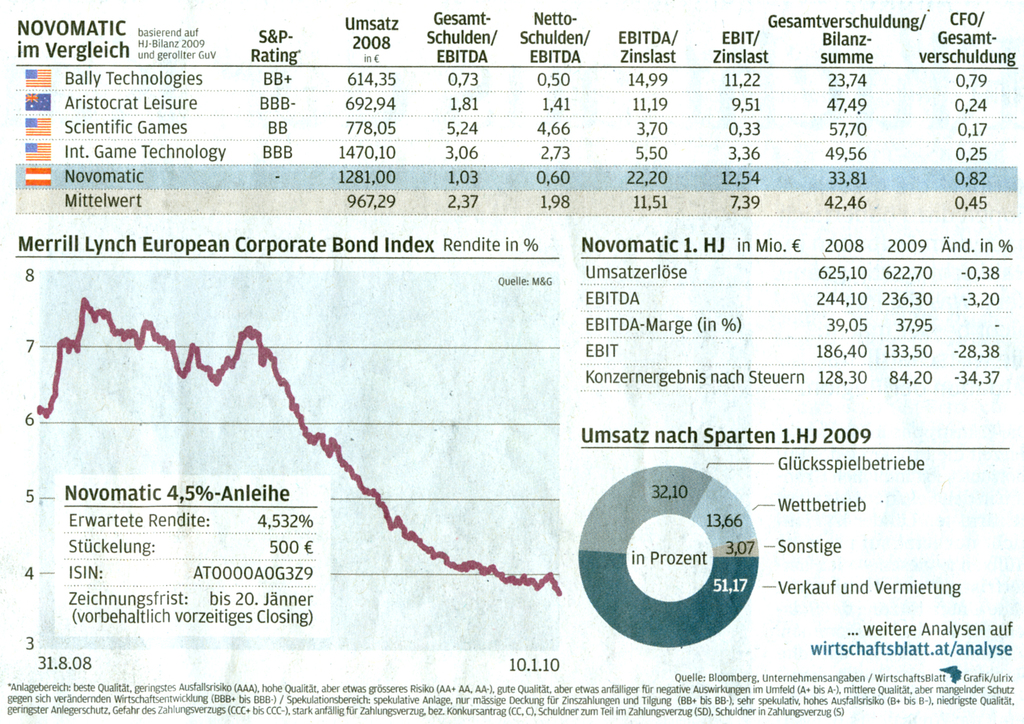

Novomatic im Vergleich

Gut diversifiziert. Novomatic gehört mit einem Umsatz 2008 von 1,28 Milliarden € zu den Top-Playern der Branche. Damit stehen die Österreicher einem der größten US-Spielautomatenhersteller um nichts nach: Der Umsatz von International Game Technology (IGT) belief sich 2008 auf umgerechnet 1,47 Milliarden €. Das Novomatic-Geschäftsmodell umfasst die gesamte Produktpalette des Gaming-Marktes: Dabei sind die Vermietung und der Verkauf von Spielgeräten bzw. der Glücksspielbetrieb mit über 51 respektive 32 Prozent die größten Umsatzbringer. Was die geografische Diversifikation angeht, zählen die EU-Mitglieder sowie die CEE– und SEE-Märkte zu den Kernmärkten des Konzerns. Aktuell liegt der Fokus aber auf Asien und Lateinamerika. So ist Novomatic etwa bereits in Peru und im chinesischen Macao tätig. Die Erlöse aus der Anleihenemission sollen daher unter anderem für Akquisitionen dienen. Im Visier sind insbesondere Argentinien, Mexiko sowie Brasilien. Die Richtung wird nicht grundlos eingeschlagen: So rechnet PwC in einer Studie für Westeuropa mit jährlichen Umsatzwachstumsraten von 6,6 Prozent – auf 30,5 Milliarden $ im Jahr 2012. Indes soll etwa Lateinamerika, mitunter wegen neuer Casino-Lizenzen in Chile und Argentinien, jährlich um bis zu 12,1 Prozent wachsen. Obwohl die Autoren zum Zeitpunkt der Studienerstellung 2008 wohl zu optimistisch waren, legen schon die BIP-Wachstumsraten der Schwellenländer im Vergleich zu den Industrienationen die Vermutung nahe, dass auch die Casino-Dienstleister das Umsatzplus fernab von Europa und den USA finden werden.

Eine gewisse Schuldenaufnahme zu M&A-Zwecken sei Novomatic zwecks Diversifizierung daher erlaubt, nicht zuletzt, weil sich die Kreditwürdigkeit im Vergleich zur Peer Group sehen lassen kann. Und dabei ist nicht nur vom optimistischen Ausblick, den der Generaldirektor letzte Woche gleich mitlieferte, die Rede: Nachdem die Umsatzerlöse im ersten Halbjahr 2009 im Jahresvergleich kaum spürbar auf 625 Millionen € fielen, ist der Gesamtjahresumsatz demnach nur um etwa fünf Prozent zurückgegangen. Von einer Erholung des Konzernergebnisses, das zuletzt um über 30 Prozent auf 84 Millionen € einbrach, kann daher nicht ausgegangen werden.

Investment Grade-Finanzprofil. Die Krise machte sich auch bei den Verschuldungskennzahlen bemerkbar: So stieg etwa die Nettoverschuldung zwischen Ende 2008 und Juni 2009 von 210,4 auf 290,6 Millionen €. Der „Leverage“, gemessen an Nettoverschuldung zu EBITDA, wanderte gleichzeitig von 0,43 auf 0,60. Novomatic schafft es damit im Peer Group-Vergleich aber immer noch auf Platz zwei. Die Stärke des Finanzprofils wird durch die gesamte „Kennzahlen-Bank“ deutlich (siehe Infografik), besonders aber bei der Bedeckung der Zinslast durch EBITDA oder EBIT: Mit 22,20 respektive 12,54 kann kein Peer mit den Österreichern mithalten. In Ermangelung eines Bonitätsratings von S&P, Moody’s oder Fitch verpassen wir den Österreichern eines: Basierend auf dem Geschäftsprofil und dem Peer Group-Vergleich hat Novomatic klar ein Investment Grade-Rating verdient.

Attraktiv gepreist. Der einzige vergleichbare Bond, den die Konkurrenz ausstehend hat, ist der 7,5-Prozent-Bond von IGT, der im Juni 2009 emittiert wurde und aktuell bei einer Rendite von 5,94 Prozent notiert – der Aufschlag von 139 Basispunkten ist aber berechtigt, schließlich läuft der IGT-Bond noch bis 2019, das Novomatic-Papier aber nur bis 2015, und „unser“ Glücksspielkonzern dürfte wegen des besseren Finanzprofils billiger davonkommen. Im Vergleich zu den heimischen Corporates hat Novomatic indes die renditetechnische Nase vorn: So rentiert der 2016er-Bond der Telekom Austria (BBB+) aktuell 4,03 Prozent oder die 2015er-Anleihe des Verbund (A) gerade einmal 3,33 Prozent. Im Schnitt handeln europäische IG-Corporates laut Merrill Lynch bei ca. 3,8 Prozent. Wer keine moralischen Zweifel hinsichtlich Investition in einen Glücksspielkonzern verspürt und schnell genug ist, um sich den Spread von 73 Basispunkten auf dem Primärmarkt zu angeln (die Zeichnungsfrist endet morgen), der ist mit 500 € dabei. Und das Wichtigste – die ISIN: AT0000A0G3Z9.